Решение о разукрупнении основного средства, которое сэкономит налог на прибыль

Как документ позволит сэкономить

Основное средство, состоящее из нескольких элементов, часто учитывают как единый инвентарный объект. Для него устанавливают единый срок полезного использования по всем частям. Но иногда выгоднее принять решение учитывать некоторые из элементов обособленно.

Решение руководства о разукрупнении позволит самортизировать объекты быстрее в налоговом и бухгалтерском учете. Если стоимость отдельных элементов окажется меньше лимита стоимости основных средств, то расходы на их приобретение можно списать единовременно.

Увеличение сумм амортизации дает экономию по налогу на прибыль. Если стоимость объекта формирует базу по налогу на имущество организаций, то более быстрая амортизация уменьшает суммы этого налога.

Разделение объектов может быть выгодно, если отдельные элементы компания начала эксплуатировать в разное время. Это позволит отнести на расходы часть стоимости оборудования до того, как объект полностью будет введен в эксплуатацию. К примеру, помещение (часть задания) еще не введено в эксплуатацию в качестве основного средства. Но установленные в нем охранная и пожарная сигнализации уже работают.

Налоговое законодательство не регулирует процесс разукрупнения (разделения) объектов основных средств. Минфин России не раз отмечал, что понятие «разукрупнение основных средств» отсутствует (см., например, письмо от 20.06.12 № 03-03-06/1/313). Но отсутствие регулирующих норм не означает запрет на такую операцию. Самостоятельными объектами Минфин России признает такие, которые можно использовать вне объекта, в состав которого они входят. Но при этом допускает обособленный учет и тех объектов, которые сами по себе вне сложного объекта использовать не получится (письмо от 04.10.13 № 03-05-05-01/41301).

Возможность разукрупнения признают и суды (постановления АС Западно-Сибирского от 28.06.16 № А27-1214/2015, Московского от 02.08.16 № А40-93112/2015, от 04.07.16 № Ф05-8959/2016, от 14.05.14 № Ф05-3824/14, от 30.10.09 № КА-А40/11455-09 округов). Суды допускают разукрупнение, если объект многокомпонентный и каждый из отдельных элементов функционирует самостоятельно.

В бухгалтерском учете правила разрешают учитывать как самостоятельные инвентарные объекты разные части одного объекта, если срок полезного использования у них существенно отличается (п. 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.01 № 26н). Если компания учла такой объект как единый, она может признать это ошибкой и исправить ее, разукрупнить объект.

Справедливо и обратное. Если учет объекта как единого позволит быстрее самортизировать его части, то выгоднее все элементы учитывать как единую инвентаризационную единицу. Такую ошибку можно исправить укрупнением объекта.

Для этого необходимо:

- оформить документы, которые обоснуют необходимость разукрупнения или укрупнения;

- внести исправления в первичные документы и регистры налогового учета;

- пересчитать амортизацию и амортизационную премию;

- отразить исправления в бухгалтерском и налоговом учете.

Документами, которые обоснуют необходимость разукрупнения или укрупнения объектов, могут быть:

- приказы о вводе объектов или их элементов в эксплуатацию;

- акты приемки-передачи основных средств и инвентарные карточки;

- технические паспорта и документы производителя;

- заключение технических служб;

- акт техосвидетельствования;

- рекомендации по разделению или укрупнению объектов;

- бухгалтерские справки;

- решение (протокол, приказ) о разукрупнении или укрупнении основного средства.

В постановлении АС Московского округа от 14.05.14 № А40-127428/2010 разукрупнение блочной кустовой насосной станции удалось обосновать тем, что объект состоит из нескольких частей и все они имеют разный срок полезного использования. Это подтвердили технический паспорт, инвентарные карточки, протокол по разукрупнению.

Тот же суд в другом деле признал элементы отдельными самостоятельными объектами (постановление от 04.07.16 № Ф05-8959/2016). Компания доказала, что операторные не являются частью здания, их можно отделить от фундамента и переместить. Это подтверждали техническая (исполнительная) документация, проекты освоения месторождений, заводские паспорта, пояснения изготовителей, спецификации и фото спорных объектов.

Сопутствующими документами будут:

- перечень организационных процедур, сопровождающих процесс разукрупнения;

- состав затрат (смета), связанных с проведением работ;

- приказ о назначении ответственных лиц для проведения разукрупнения или укрупнения объектов и др.

Основной оправдательный документ - решение о разукрупнении или укрупнении основного средства. В нем кроме непосредственно распоряжения руководителя о хозяйственной операции фиксируют данные о ее технологической целесообразности.

В каком виде составляется

На основании документов о разукрупнении или укрупнении объектов компания будет исправлять первичные документы бухгалтерского учета основных средств, в том числе инвентарные карточки. Поэтому все документы по операции нужно оформить в том же виде, в котором оформлены первичные документы по учету основных средств - на бумаге.

Что включить в документ

В решении компания отражает конкретные инвентарные объекты, которые собирается разукрупнить или укрупнить. Далее нужно обосновать необходимость операции. Нет смысла полностью повторять данные из всех документов, которые оформляют различные службы в процессе планирования разукрупнения или укрупнения. Достаточно краткого резюме со ссылкой на заключения специалистов компании или внешних экспертов об объекте.

Далее документ определяет ответственных лиц. При необходимости назначают комиссию.

В решении можно привести и инвентарные номера, которые возникнут в результате разукрупнения или укрупнения.

Дополнительные меры безопасности

Чтобы снизить риск споров с налоговыми органами, необходимо обосновать деловую цель операции. В данном случае такая цель - обеспечить единообразный учет в соответствии с принятыми правилами. Это подтвердит, что компания проводит операцию в силу принятого порядка учета объектов основных средств, а не ради налоговой выгоды.

Поэтому следует разработать единый документ о порядке учета основных средств. Он будет входить в учетную политику организации. В нем нужно прописать правила, по которым компания определяет, учитывать элементы основного средства в составе единого инвентарного объекта или отдельно. Тогда при разукрупнении или укрупнении объекта можно будет сослаться на этот порядок.

Отдельно в нем можно предусмотреть и раздел, в соответствии с которым компания будет исправлять ошибки, допущенные при учете объектов.

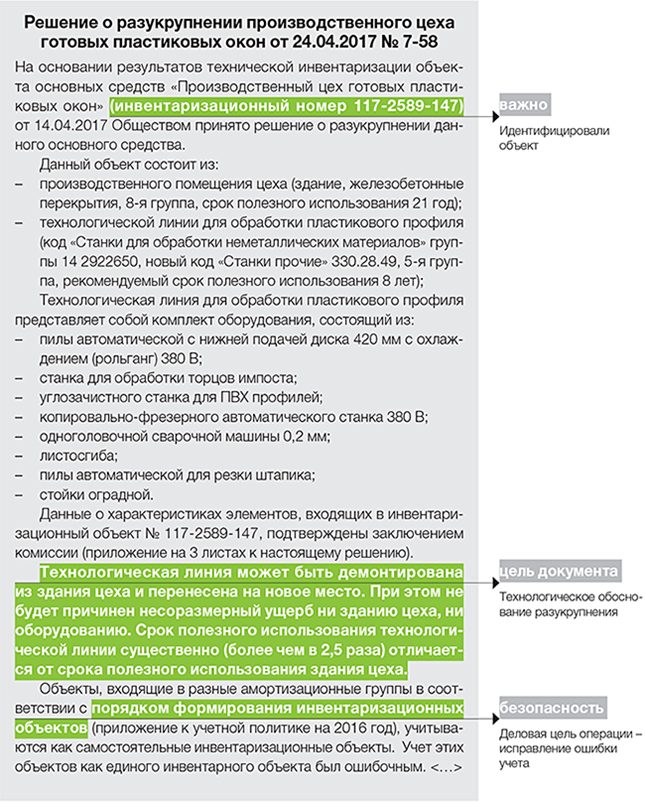

Фрагмент решения о разукрупнении основного средства